")

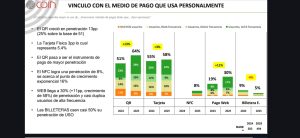

El mercado de pagos electrónicos en Paraguay sigue en expansión: hasta septiembre de 2025, las transacciones crecieron 44% y el volumen de compras con tarjetas aumentó 36%, impulsado por el mayor uso de medios electrónicos en comercios, restaurantes y supermercados, según el informe “Bancard Report”.

Por otro lado, en los últimos cinco años, en cuanto a las tarjetas de crédito y débito, la cantidad de transacciones por segundo creció 5 veces más; además, el volumen de compras con las de débito se incrementó 3,4 veces, mientras que el aumento de la cantidad de tarjetas vigentes llegó a 2,2 puntos más.

Dentro de todas esas transacciones también se encuentran las operaciones digitales o electrónicas realizadas a través de las cooperativas del país.

De acuerdo con datos del Instituto Nacional de Cooperativismo (Incoop) del 2024, en el país hay 576 cooperativas. De ellas, 65, 11% del total, hoy funcionan y transaccionan en el sistema financiero como subparticipantes de diferentes bancos que las patrocinan, según el Banco Central del Paraguay, a agosto de este año, en cuanto a la inclusión financiera. De esas 576, el 15% corresponde a cooperativas del Tipo A, 15% del Tipo B y casi el 70%, del Tipo C.

Esto significa que hay mucho potencial aún en el mercado de la inclusión financiera.

Tania Collante, gerente de Entidades de BrosCo, una empresa Fintech que se enfoca principalmente al sector cooperativo, explicó que, de las 65 entidades solidarias, 36 (55%) trabajan con BrosCo, patrocinadas por Bancop. La entidad que le sigue tiene 10 cooperativas, la siguiente, 8 y, la siguiente, 5 cooperativas. “En el mercado, cada banco o financiera patrocina diferentes actividades. Pero el 55% de las que están corresponde a BrosCo”, indicó.

En ese sentido, se habla de más de 500.000 socios, más de 75.000 transacciones diarias, más de 20 conexiones disponibles y, un promedio de crecimiento interanual del 80%.

En cuanto a las transacciones en general, dijo que fluctúan cada mes. Por lo tanto, “las cooperativas que trabajan con nosotros (BrosCo y Bancop) tienen el mismo comportamiento. Obviamente, el share de las cooperativas es menor, pero siguen la tendencia del mercado. El mercado crece o disminuye, las transacciones de las cooperativas también”.

Impulso del ente regulador

El crecimiento de la incursión de las cooperativas en la inclusión financiera depende de varios factores, como el propio Consejo, que debe hacer las inversiones en lo que se refiere a la tecnología, como toda la infraestructura digital, los socios y el ente regulador, el Incoop, que debe impulsar la tecnología, resoluciones.

No obstante, Tania Collante, gerente de Entidades de BrosCo, estima que las cooperativas del Tipo A, en un año estarían todas incursionando, les siguen las del Tipo B y, las del Tipo C, las más innovadoras o las que van a ir creciendo, ya está dando el primer paso.

Se busca ampliar el acceso de sectores desatendidos

El rol de las Fintech es ampliar el acceso financiero a sectores que están desatendidos, explicó Tania Collante, gerente de Entidades, de BrosCo.

Dijo que se habla de cuatro puntos importantes:

-Digitalizar y simplificar: se busca adaptar la tecnología a la vida del usuario, es decir, hacer que los procedimientos que son tediosos, presenciales, dejen de serlo y que todo lo puedan hacer desde su dispositivo. En ese sentido, se impulsa mucho lo que son las regulaciones, porque se necesita que los entes regulatorios entren en esa misma línea de innovación y de tecnología.

-Infraestructura digital: el sistema que tiene que acompañar a la cooperativa. Cuando se contrata una Fintech se tiene un equipo especializado que facilita el proceso, como préstamos preaprobados, facturación electrónica, e-commerce, que los socios se puedan asociar a la cooperativa desde un dispositivo móvil. Además, cuando se lanza un producto se busca que se use a gran escala y el sistema operativo tiene que tener la capacidad para soportar esa escabilidad y brindar seguridad.

-Alianzas: Se trabaja junto con los entes regulatorios, con las procesadoras de tarjetas, con los medios de pago que hoy existen. “Hay entidades que hoy no tienen el contrato directo como para vincularse o tener un driver con Bancard, por ejemplo, entonces, desde BrosCo ya tenemos la conexión propia y le facilitamos. No es necesario que la cooperativa vaya a negociar, tener la red de pagos, QR, NFC con la tarjeta, negociar con Procard, con Bancard, con Dinelco y demás, sino directamente lo hacen con nosotros, con un contrato de adherencia y tienen el servicio”.

-Estrategias de Growth: Medir la experiencia del usuario, su comportamiento, tener datos que avalen y que respalden la toma de decisiones. Eso sirve para las acciones que se realicen para mejorar el aplicativo.

{kind=link}